목차

1. 애플에 투자하는 것은 너무 재미없는 투자일까?

2. 하락장에도 역시 애플은 '킹플'

3. 하락장에서 애플이 우주방어를 보여주는 이유

4. 거대한 인프라가 된 아이폰과 IOS

5. 골드만 삭스와 모건스탠리의 애플 목표주가 상향

6. 현재 애플 주가의 위치와 기술적 분석

1. 애플에 투자하는 것은 너무 재미없는 투자일까?

애플은 따로 설명이 필요 없는 회사입니다. 대부분의 투자자가 조금은 담고 있을 것이며 또 다른 의미로 대부분의 투자자가 애플은 재미없는 주식이라고 생각하기 때문에 투자를 하지 않는 주식이기도 합니다.

재미없는 주식이라는 것은 어떤 주식을 말하는 걸까요? 잘 들어보지 못한 혁신적인 기업에 투자하는 일은 굉장히 멋진 일입니다. 누군가가 미국 주식 중 어떤 회사에 투자하고 있냐고 물었을 때 '애플'이라고 대답한다면 너무 뻔해 보입니다. 투자의 고수들은 애플에 투자하지 않습니다. 투자 고수들의 실력은 S&P500을 능가하는 애플의 수익률조차도 부족하다고 느끼 걸지도 모릅니다. 우리들은 투자고수들의 투자법을 따라해보지만 애플은커녕 S&P500의 수익률만큼도 힘든 것이 현실입니다.

코로나 이후 [애플 VS 마이크로소프트 VS 구글]의 수익률

2. 하락장에도 역시 애플은 '킹플'

2022년은 파괴적 혁신기업들에게는 악몽 같은 한 해였을 겁니다. 미래를 선도할 멋진 기업에 투자한 투자자들은 엄청난 변동성 앞에 손절을 하거나 물타기 조차 포기했습니다. '미래'에 투자했음에도 그 미래까지 기다려주지는 못하는 아이러니한 투자를 하고 있는지 돌아보게 되는 지난 1년이었습니다.

코로나 이후 지난 3년간 애플은 147%의 수익률을 기록하고 있습니다. 위 그래프의 파란색이 애플입니다. 물론 코로나 저점으로 부터의 상승률이지만 같은 기간 같은 조건으로 비교하더라도 마이크로 소프트, 구글, S&P500의 수익률을 뛰어넘습니다. 이러한 그래프가 말해주는 것은 무엇일까요? 바로 '하락장에서의 방어력'입니다.

모든 테크주식들이 2022년 금리인상과 함께 다양한 부침을 겪었지만 애플은 놀라운 방어력을 보여주었습니다. 이것은 팬데믹으로 인한 중국리스크와 소비둔화로 인한 판매량 감소 등 각종 악재 속에서 버텨낸 주가이기 때문에 더 놀랍습니다.

3. 하락장에서 애플이 우주방어를 보여주는 이유

애플의 현재 주가는 151.6달러입니다. 최고점인 182달러 대비 약 17% 정도 빠져있습니다. 이것은 S&P500 지수와 거의 동일한 하락 수준입니다. 그 어떤 테크기업도 S&P500이 하락하는 동안 더 나은 퍼포먼스를 보여주지 못했습니다. S&P500은 테크기업 외에도 하락을 방어해 주는 에너지, 필수소비재 등을 다루는 기업들이 함께 포진해 있기 때문입니다.

테크기업인 애플이 이러한 방어를 보여주는 이유가 무엇일까요? 애플이 단지 아이폰과 맥북을 파는 제조업 기반의 회사가 아니기 때문입니다. 테크기업이면서 어느새 필수 소비재가 되어가고 있기 때문입니다.

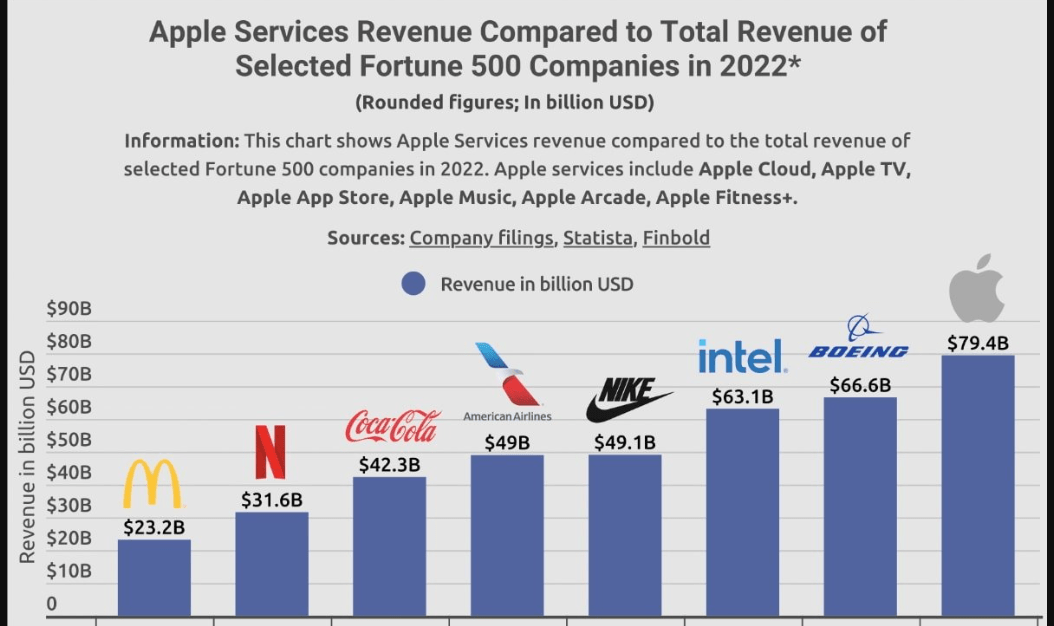

2022년 포춘 500대 기업의 총수익과 애플 서비스부문 수익비교

위 차트는 2022년에 선정된 포춘 500대 기업의 총수익과 비교하여 애플 서비스 수익을 보여줍니다. Apple 서비스에는 Apple Cloud, Apple TV, Apple App Store, Apple Music, Apple Arcade, Apple Fitness+가 포함됩니다. 아이폰 등의 판매수익을 제외하더라도 이미 애플서비스의 수익은 맥도널드, 넷플릭스의 수익을 아득히 뛰어넘고 나이키, 보잉 등의 전체수익보다 높습니다.

물론 금리인상과 경기둔화로 인해 애플 서비스의 광고부분의 매출이 일시적으로 줄어들긴 했지만 추세적으로는 다시 늘어날 확률이 높습니다. 이미 디지털 광고시장은 TV, 신문 등의 전통적인 광고시장을 잠식하고 있기 때문입니다. 여기에 애플의 독점적 위치로 인해 애플 사용자들은 서비스부문의 가격인상에 반발하지 않는 경향을 보입니다.

이러한 서비스 부문의 향후 전망이 애플의 아이폰 판매 부진에도 주가를 방어하는 가장 큰 요인입니다. 서비스 부문은 아이폰이나 맥북과 같은 제품의 판매보다 마진이 압도적으로 높습니다. 그리고 이러한 서비스 부문은 아이폰과 맥북 등의 제품에 좋은 사용경험을 제공해 주기 때문에 시너지를 일으킵니다.

서비스부문과 기기를 모두 가지고 있는 회사는 매우 드뭅니다. 삼성은 갤럭시라는 좋은 기기를 만들지만 OS를 가지지 못했고 구글은 안드로이드를 가지고 있지만 좋은 기기를 만들지 못합니다. 이것은 마이크로 소프트도, 인텔도 해내지 못하는 일입니다.

4. 거대한 인프라가 된 아이폰과 IOS

워런 버핏의 원픽은 '애플'입니다. 수많은 혁신적인 투자자들은 워런버핏을 비웃습니다만, 워런버핏 역시 자신을 혁신적인 투자자라고 생각하지는 않습니다. 더불어 애플 역시 더 이상 혁신의 기업이 아닙니다. 하지만 아이폰과 맥북, 아이패드는 사람들의 일상을 지배하고 있습니다. 애플은 이러한 기기들은 연결하는 IOS 생태계에 사람들을 가두었습니다.

워런버핏은 이러한 애플의 생태계를 과거 열차, 도로, 전기 같은 필수 기간산업이 있었다면 미래에는 애플의 이러한 생태계가 필수 인프라 산업과 같은 역할을 담당할 것이라고 믿는 거 같습니다. 물론 애플뿐만 아니라 마이크로 소프트, 구글, 테슬라도 가능할 것입니다. 투자자가 할 일은 여기서 가장 앞서가는 회사를 찾는 일입니다.

(*한국은 삼성의 홈그라운드이기 때문에 한국의 시장상황으로 전세계를 바라보지 말아야합니다.)

워렌버핏은 지난해 TSMC를 이례적으로 대량매수했습니다만 한 분기 만에 바로 매도했습니다. 워런버핏의 평소 투자스타일을 생각하면 빠르게 매도한 것은 의외의 상황으로 사람들에게 궁금증을 주었습니다. 여기서 주목할 부분은 TSMC를 매도한 자금으로 애플을 더 사들였다는 점입니다. 버핏은 미국의 반도체법 관련 이슈가 나오기 전에 TSMC를 매도했고 버핏이 애플을 매수한 뒤 투자은행들의 목표주가가 상향 조정되었다는 것은 참으로 묘한 타이밍입니다.

5. 골드만 삭스와 모건스탠리의 애플 목표주가 상향

지난 6일 골드만 삭스(Goldman Sachs)가 애플을 중립에서 매수등급으로 올렸습니다. 애널리스트 Michael NG는 애플의 목표주가를 199달러로 상향 설정했습니다. 199달러의 목표주가는 현재 가격에서 약 30% 정도 높은 가격입니다. 그는 투자자 노트에서 서비스 부문의 지속적인 성장과 신제품 혁신이 길어지는 교체주기와 PC 및 태블릿의 성장 둔화를 상쇄하고도 남을 것이라고 밝혔습니다.

모건스탠리 역시 지난 3일 목표주가를 180달러로 상향하고 '애플이 향후 12개월 동안 주가가 상승할 수 있는 5가지 이유'라는 제목으로 보고서를 냈습니다. 모건 스탠리가 밝힌 주가상승 5가지 이유는 다음과 같습니다.

- 서비스 부문 및 앱스토어의 성장

- 아이폰 구독서비스로 인한 교체주기 단축

- 아이폰 15 출시와 교체수요가 맞물림

- 기록을 경신 중인 총 마진율

- 혼합 현실 헤드셋 출시

금리인상의 압박과 경기침체에도 불구하고 골드만 삭스와 모건 스탠리의 애플에 대한 목표주가 상향은 이례적이기는 합니다. 더구나 제시한 목표주가는 현재 가격과 PER을 생각하면 상당히 높은 수치입니다.

6. 현재 애플 주가의 위치와 기술적 분석

애플의 현재가격은 151달러, RSI는 56으로 살짝 비싼 구간입니다.156달러의 상단을 세번째 뚫지 못하고 내려왔습니다. 미국은 주로 50일선과 200일선 두 가지를 보는 경향이 있습니다. 50일 이평선을 크게 벗어나지 않는 움직임 안에서 140불 안팎으로 오랜 기간 움직이고 있습니다. 이러한 경우 이 가격대에서 강한 지지를 받을 확률이 높습니다. 물론 당분간은 금리인상과 관련한 거시적 경제정책으로 인해 밸류와 관계없이 가격이 움직일 확률이 높습니다. 이러한 하락을 투자의 기회로 삼을 것인지, 경기침체로인한 애플의 어두운 미래를 반영하는 것일지는 투자자 각자 판단의 몫입니다.

*주의 - 기술적 분석은 과거의 주가흐름을 정리해보는 것이지 미래를 예측하는 도구가 아닙니다.

애플의 순이익 추정치

애플의 5년 평균 PER은 24입니다. 현재 PER은 26.1입니다. 2024년 예상 EPS는 6.60입니다. 5년 평균 PER에 EPS를 곱한 158.4달러가 1년후 예상주가가 됩니다. (*2024년 EPS로 계산하는 이유는 주가는 미래의 실적을 선반영 하기 때문입니다.) 158달러라는 저의 주가계산이 너무 낮아서 실망하신 분들을 위해 월가의 목표주가를 알아보겠습니다.

월가 애널리스트들의 평균 목표주가는 171.53입니다. 최상단은 210달러 최하단은 107달러입니다. 골드만삭스가 제시한 199달러보다 더 높게 제시한 애널리스트도 있네요. 현재주가에서 목표주가까지의 상승여력은 13.15%입니다. (*목표주가는 경제상황이나 애플의 실적변화에 따라 변화될 수 있으니 참고만 하시기 바랍니다.) 이상으로 애플의 목표주가와 현재주가를 분석해 보았습니다.

7. 함께 보면 좋은 포스팅

- 구글 주가전망과 목표주가 계산(알파벳 주가)

- AI전쟁의 최종 승자는? 2023년 엔비디아 주가전망

- 루시드 모터스 주가전망과 목표주가

- 팔란티어(Palantir Technologies) 주가 전망과 장기투자

- 파괴적 혁신기업? 2023년 성장주 주가 전망

* 본 포스팅은 개인적인 의견을 담고 있으며 특정 종목의 매수, 매도 추천글이 아닙니다. 모든 투자의 책임은 투자자 본인에게 있습니다.

'종목분석 & 주가전망 > 미국 종목' 카테고리의 다른 글

| VNQ ETF 와 SCHH ETF. 리츠 ETF는 과연 옳은 선택일까? (0) | 2023.03.20 |

|---|---|

| 리얼티 인컴 vs 미국 리츠주식 비교, (미국 리츠 대장주, 순위) (2) | 2023.03.18 |

| TSMC 주가 전망과 2023년 목표주가 (1) | 2023.03.05 |

| 유니티 주가 전망과 2023년 목표주가 분석 (0) | 2023.03.02 |

| 루시드 모터스 주가전망과 목표주가 (0) | 2023.02.24 |

댓글